自以为是区域深耕房企的,很多并不是!

在今年的疫情和全球经济恶化的双重影响下,房地产市场并没有出现想象中的火爆。从今年上半年最大的节点五一节的销售数据来看,成交没有明显的上升,房企以价换量仍然是营销端的主要策略,但是很多城市即使降价,也没能刺激成交量的明显回升,未来市场下行的风险还是很大。

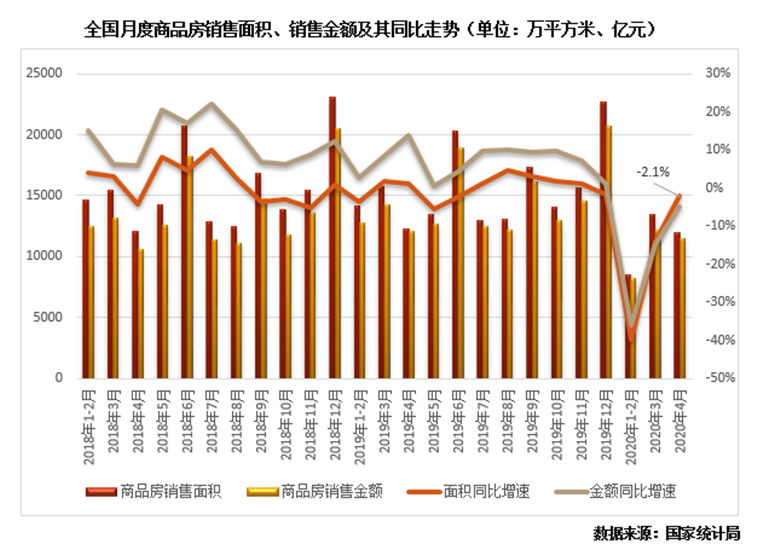

根据国家统计局的数据显示,今年的3~4月份的商品房销售面积、销售金额还没有恢复过来,与2018、2019年差距明显。此前不少专业人士提出的,疫情后报复性买房的场面没有出现,甚至小阳春的含金量也不足。这种情况就说明一个问题:市场不乐观,预期别太高。

这一点对于当前深耕单一区域的区域型房企表现尤为明显,特别是深耕湖北的房企。我们当前大部分的房企对于区域深耕的认知非常片面,认为在一个区域内,项目数量多、投资规模大就是区域深耕了。其实,这是错误的认知!

深耕一个区域,如何看出该房企在这个区域是否深耕,从来不是看项目的多少,投资规模多少,而是看房企在该区域的市场占有率。多个项目分散布局,主要是为了分摊市场风险,而不是为了深耕区域。

我们经常会看到一些房企在一个城市布局5~6个盘,但是整个的销售额和销售面积加起来,都不如当地房企一个超级流量盘多,你能说那个超级流量盘不是深耕吗?不深耕,不了解当地市场和客户,会有那么多人买吗?

市场占有率就是销售面积

接着问题又来了,如何判断房企在当地的市占率呢,这个数据如何收集?先来说各类销售数据。当前业内有各种相当专业的地产数据分析和咨询机构,帮助房企们去收集和分析数据。

如果在一二线城市,由于经济发达,人们关注度高,这样的数据就相对精准些。但是对于区域深耕型房企们来说,已经下沉到三四线城市甚至到县份的时候,往往这些数据就失真了,假的数据会对决策造成重大误判。

因为即使是专业的数据咨询机构,那也是需要人去完成的,中国那么广大的三四线城市和县域市场,统计数据的工作量如此庞大,需要的人力成本高得惊人。即使是咨询机构自己也无法覆盖单一省份的所有市场,更别说统计详细的市场数据了。所以,很多房企去问咨询机构要一些三四线城市乃至县份的市场销售数据,明显是强人所难。机构为了应付差事通常也会随意报数据,这些数据本身就值得商榷。

那么房企有什么办法可以判定自己的市场占有率呢?首先,看销售额在当地的市场占比是不准确的,因为销售额通常统计的是流量金额,存在重复统计的情况。其次,房企会根据市场反馈来作涨价或者降价的决策,销售额增加也许是项目涨价所致,并不能真实地反映市场占有率的增加。

在三四线城市和县域市场能够客观反映市场占有率是否增加的统计口径是:销售去化面积。因为在低能级市场信息闭塞,接受信息存在不对称性,所以与其去找别家的经营数据作分析,不如自己跟自己来比较。拿出销售去化面积,销售面积同比去年是增长还是降低了,就能快速得出自己的市场占有率是增加了还是降低了。

因为去化面积是市场最真实的购买力的体现。销售去化面积多,说明项目卖得好,区域内的购房者都来买这里,市场占有率自然就高。反之,去化面积下降,也许是当地客户购买力下降,也许是楼盘涨价,无论何种原因,一旦去化面积同比出现明显下降,就说明该房企在当地的市场占有率下降了,这个就是值得注意的信号。因为即使是市场整体下行,在做透市场的情况下,销售面积是不应该出现明显下滑的(大家降价,你也会降价)。

市占率下降的原因多种多样,但是最本质的原因就是客户不来买了。市占率下降的时候,就得分析客户为什么不买的原因。

真正的区域深耕是什么?

你刀哥觉得,现在很多的区域型房企对于区域深耕有一种执念,恨不得整个区域里的每一个地级市、每一个县份都要有一个自己的项目,实现“全覆盖”才叫做区域深耕。动不动就学河南建业那样, 觉得靠一个省的人口和经济基础,就能冲到千亿规模。

但是全国能有几个省份像河南有一样呢,这种对标毫无意义。房企们深耕区域,耕的不是项目,不是城市,耕的是市场和客户,这才是值得深耕的。哪里的客户多,哪里的市场好,就去哪里。为了去深耕区域,跑去县份里面拿项目,项目卖得好,不见得能出多少业绩,项目卖不好,资金就直接沉进去了。

这种行为俗称就是:光播种子不产粮,光谈恋爱不结婚。结果不好,再好的过程也没用。

所以真正的深耕顺应市场的大趋势,哪里的人口聚集效应强,经济实力强就去哪里。以市场为导向,深度分析市场,分析客户,从而提升市场占有率,提升去化面积和去化速度,建立高市场占有率的“大本营”。

这种大本营应体现为:市场占有率高,去化面积占当地总去化面积的5%~30%左右(看市场容量,容量越小占比应越高),去化周期领先区域竞品2~3个月,即使晚于竞品拿地,也能早于竞品清盘。品牌口碑和美誉度在当地较高,有很强的品牌知名度和美誉度。只有达到这样的效果,才能称之为大本营,或者“粮仓”。

只有培育出大量的大本营,庞大客户基础,才能称之为“区域深耕,做透市场”。而低能级城市和县份,很明显,由于市场容量有限,即使深耕做透,在市场端所能带来的客户和销售额贡献度极其有限,该放弃就应该果断放弃。

区域资源被榨干就要尽快开辟新战场

你刀哥曾经说过,好卖的楼盘有各种原因,但是难卖楼盘的原因都是管理不行。曾经也有营销总同你刀哥交流的过程中说,他们作为当地区域型深耕性房企,在县域市场里不是不想提升管理,而是压根招不来人。别说招揽人才,就是想招一些能干活的人都很难。对于一线销售要像哄小孩一样捧着供着,不敢处罚,一旦处罚了,人就马上离职,想再补充人员都很困难。

其实这个问题,除了该房企本身管理体制上的原因外,也跟所在区域的资源被榨干了有关系。我们都知道,房地产开发的三大战略资源是:土地、资金、人才。但是一个区域内的土地、资金、人才都是有限的,蛋糕就这么大,竞争那么激烈,你能永远占据绝对的资源优势吗?不会的,土地是不可再生资源,人才也是有流动性的,在这样的情况下,规模越大的房企,就越有优势。

随着行业集中度的进一步增加,规模大的房企能聚集越来越多的资源,人才和资金逐渐流向规模房企,这些房企一旦进入某个区域,就会极大的侵占当地区域深耕型房企的资源,进而挤压了区域型房企的生存空间。

所以,一旦出现招人困难这种情况,基本上就说明一个问题:这个区域的人力资源已经差不多被你榨干了,如果不尽快开辟新的战场,占领新的资源。随着越来越多大型房企的进驻,资源会越来越分散,各家争夺会把资源摊薄,那么即使该区域型房企再想发力,也没有足够的人才、资金、土地去支撑企业的规模提升了。

这个时候,就应该开始考虑扩张区域,开辟新的战场了,通过新的市场,重新收集聚拢房企所必备的战略资源。然后可以通过资源的统一调配,来缓解部分区域的资源配置紧张的问题。恒大、碧桂园等房企,都会组建一支飞虎队,随时支援困难项目,专门去啃一些硬骨头、打硬仗。而这些飞虎队们靠的是什么来维持的呢?靠的就是广大的纵深空间,才有足够的时间去调配、整合资源。

而资金这一块更是如此,比如,四川省的金融机构没有额度了,但是成都又刚好遇到一块好地块,这时就可以去找广东的金融机构融资,抽调资金前来拍地。如果仅仅依赖一个省的资源是根本做不到的。

最后,还是用一段话作为职业收尾吧。现在房地产行业就如当年的家电行业是一样的。当年,全国几万个家电品牌,现在家电业也就仅存那么几十家了,而品牌家电也就剩海尔、格力、美的及其他。